THE SECOND-HAND CAR DEALERS ASSOCIATION IN ANHUI PROVINCE

THE SECOND-HAND CAR DEALERS ASSOCIATION IN ANHUI PROVINCE

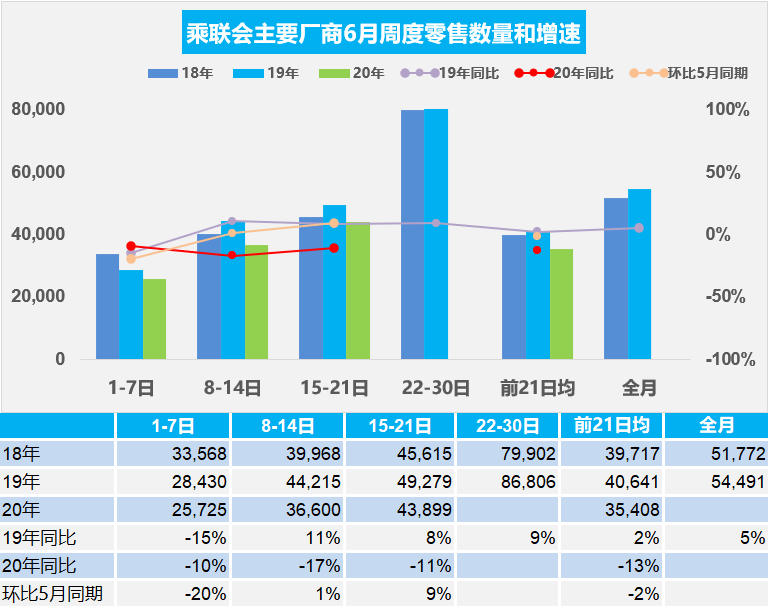

1.6月乘用车市场零售走势平稳

2.6月乘用车市场批发表现较强

3.“6·18”的车市效果——有利于购消费很重要

4.2021-2023年双积分政策为企业纾困

5.做好现有产品重要

6.新势力造车的分化

皖公网安备 34011102002130号 固话:0551-63877263

皖公网安备 34011102002130号 固话:0551-63877263

扫码关注官方微信