THE SECOND-HAND CAR DEALERS ASSOCIATION IN ANHUI PROVINCE

THE SECOND-HAND CAR DEALERS ASSOCIATION IN ANHUI PROVINCE

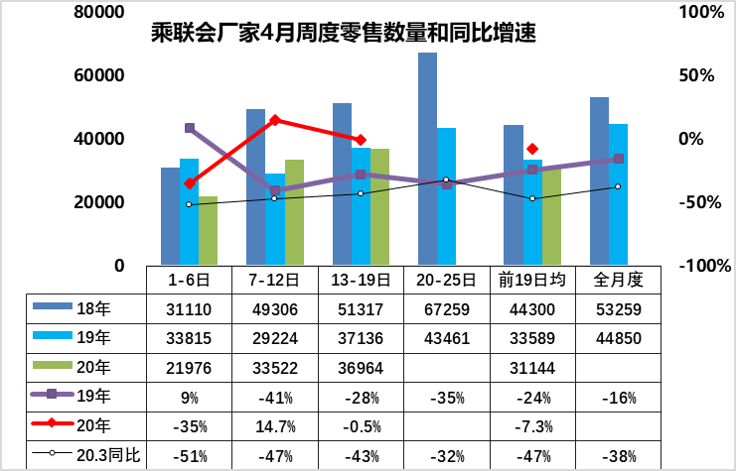

1.4月乘用车市场零售走势平稳回暖

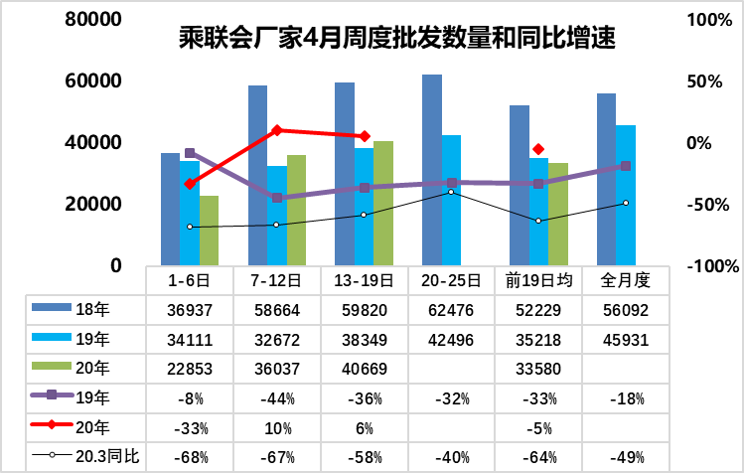

2.本月乘用车市场批发逐步走强

3.欧洲复产推动中国车市持续回暖

4.疫情后车市报复性反弹与兜里没钱的矛盾

5.国际负油价下车市应降税促消费

皖公网安备 34011102002130号 固话:0551-63877263

皖公网安备 34011102002130号 固话:0551-63877263

扫码关注官方微信